大田区蒲田の「FPせいの」に相談できることを紹介します。

1. 家計見直し相談

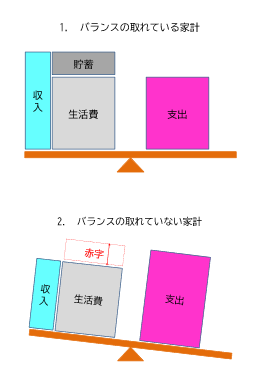

家計は、左図1のようにバランスが保たれている状態が普通です。しかし、左図2のように家計のバランスが取れていない家計もあります。

相談をすることで、図2の状態を図1の状態にします。

同時に、今まで相談に来られたお客様の一番の問題点は、これでした。

2. 保険見直し相談

日本は「皆保険制度」の国ですから、医療費のほとんどは「健康保険」で賄えます。

しかし、主たる生計維持者に万が一の事があると、残された家族の生活が困ります。そんな時残された遺族の生活を補う方法として、生命保険があります。

基本的な生命保険金の必要補償額は「末子が成人になるまでの家族の生活費-遺族年金受給額=生命保険金」となります。

医療保険は、入院や通院に伴う諸費用を補うものとして1入院40日、通算入院1000日をメドに加入を検討することをお勧めしています。

健康保険は、基本的に2週間で退院させるようになっています。

火災保険は、日本は失火責任法(失火ノ責任ニ関スル法律)で失火賠償責任はありませんので、自分の財産は自分で守るようにお勧めしています。

地震保険は「国が再保険」を引き受けているので、どこの保険会社で契約しても条件は同じです。地震保険への加入は、地震被害後の生活再建資金として割り切って加入することをお勧めしています。(東日本大震災の相談現場で実感しました)

地震は、頻度や規模にばらつきがありますが、地震が発生すると巨大な損害をもたらし、大数の法則が成り立たないため民間損害保険会社のみではリスクを引き受けることができないので、長い期間で収支を考える必要があるため「国が再保険」を引き受けることで、地震保険制度ができています。

個人賠償責任保険は、必ず加入するようにお勧めしています。

神戸地裁で、小学生が乗った自転車にはねられて植物状態になったとして、被害女性(67)の家族と保険会社が児童の母親(40)に対し、計約1億600万円の損害賠償を求めた訴訟の判決で、神戸地裁は児童の母親に計約9520万円を支払うように命じる判決を出しました。最近は自転車による事故が多いので、お子さんのいる家庭は必ず加入することをお勧めします。

以上が保険加入のポイントですが「過剰保障」と「重複保障加入」が今までに相談に来られたお客様の一番の問題でこれを改善・節約しました。

尚、貯蓄がたくさんあるご家族は保険に加入する必要がありません。保険料を払い込むより一時金で拠出したほうが、出費は少なくてすみます。

銀行員時代保険商品の販売を行っておりましたが、今は行っておりません。

3. 相続・贈与相談

相続相談は、当地や遠方の不動産相続に関するものが多く、どのようにして換価したら良いかや代償分割方法、ベストな所有方法、売却後分割方法等の相談を行なってきましたし実際に売却も行ってきました。おかげさまで相続人同志が仲良く全て話合いで解決できるものばかりでした。

贈与相談は、暦年贈与を活用した110万円の贈与や相続時精算課税制度の利用に関する相談が多く、確定申告をするケースはありませんでした。

尚、2024年1月1日から贈与税・相続税に関する法律が変わりました。改正点は「生前贈与の加算期間延長」と「相続時精算課税制度の基礎控除新設」です。

相続・贈与ともトラブルになる相談は、顧問弁護士に紹介して解決してもらいました。

4. 老後生活相談

この相談は、老若男女問わずみなさんから相談されました。

特に今までの経験を通した回答を求められることが多く、人生の先輩として知識と実生活を基に相談に応じてきました。

2019年に金融庁が発表した2000万円問題についての関心が高く、年金や貯蓄の少ない人は不安を抱えていましたが、老後は若い時と生活形態が変わり70歳を過ぎると生活にお金がかからなくなる事を説明することで、みなさんホッとしておりました。

一方、健康保険で賄えない医療雑費がかかることも説明し健康で長生きすることの重要性もお話ししました。

そして、医療雑費を抑えるために、明るく・楽しく・元気に・心身ともに健康に傍楽(働く)ことをお勧めしました。

5. 資産運用相談

現在の貯蓄状況をお聞きしたうえで、年齢と仕事に応じた資産配分を説明し、経済情勢や金利の推移、株価の動き等も加味してお客様の今後のライフスタイルにあった資産構築方法をアドバイスしました。

但し、個別運用銘柄等のアドバイスは行っておりません。

資産運用の目的は、お金を貯めるとではなく老後豊かに暮らすための資金づくりであることを説明し、老後生活に支障が出ないことが大事なポイントである点を理解してもらいました。

6. 不動産運用相談

マンションやアパート等の投資物件は、表面利回りではなく、実質利回りで判断することを主に、場所や築年数、近隣環境、入居者状況、修繕・補修状況、リセールバリュー等々を勘案して投資することをお話ししております。

区分所有マンション投資は、インカムゲイン(※1)と節税が主になりますが、キャピタルゲイン(※2)も大事な要素としてアドバイスしております。また、リセールバリュー(※3)も大事な資産構築手段であることも説明し、特に場所に拘りを持つようにアドバイスしております。

レバレッジ(※4)をきかせた投資は、債務の罠のような危険が伴うので頭金を用意して返済は収入の半分以下とするようにアドバイスしております。

※1:インカムゲインとは、投資や資産によって定期的な配当や利子、賃料などの形で得られる収入のことです。

※2:キャピタルゲインとは、資産を売却した際に、資産を購入したときの価格と売却したときの価格との差額で得られる利益のことです。

※3:リセールバリューとは、製品を購入した後、将来その製品を売却する場合に期待される価値のことです。

※4:レバレッジとは、投資や財務取引において、少額の資金で大きな取引を行うための仕組みのことです。取引が成功すれば大きな利益を得ることができますが、逆に損失も拡大することになります。

7. その他の相談

銀行借入相談、債務整理相談、事業承継相談も行っています。